マイホームを建てる場合、多くの人が住宅ローンを利用することでしょう。住宅ローンには、当然ながら「金利」がかかります。長期にわたって返済するものゆえに、金利は安いに越したことはありませんが、でも、金利だけを見て選択すると大きな落とし穴にはまる可能性もあるのです。今回は、住宅ローンの金利タイプについて解説したいと思います。

住宅ローンの金利には、大きく3つのタイプがある

住宅ローンは、返済期間が最長35年にもなり、かなりの長期にわたって返済し続けることが一般的です。その間には、お子さまの進学や車の購入、旅行やリフォームなど、さまざまにまとまったお金が必要になりますし、定年退職や親の介護など、収入面に影響を与える節目を迎えることもあります。

よって住宅ローンは、それらライフイベントをある程度は予測して、どのような出費があるのかを想定しながら組むことが大切となります。「今は十分に返済できるから大丈夫だろう」という考え方は少し危険です。「将来にわたって返済し続け、完済できるかどうか」を見極めながら住宅ローンを検討することが求められるのです。

そのためには、住宅ローンの金利タイプとリスクなど、それぞれの特徴を知っておくことが肝要です。それでは、具体的に解説していきましょう。

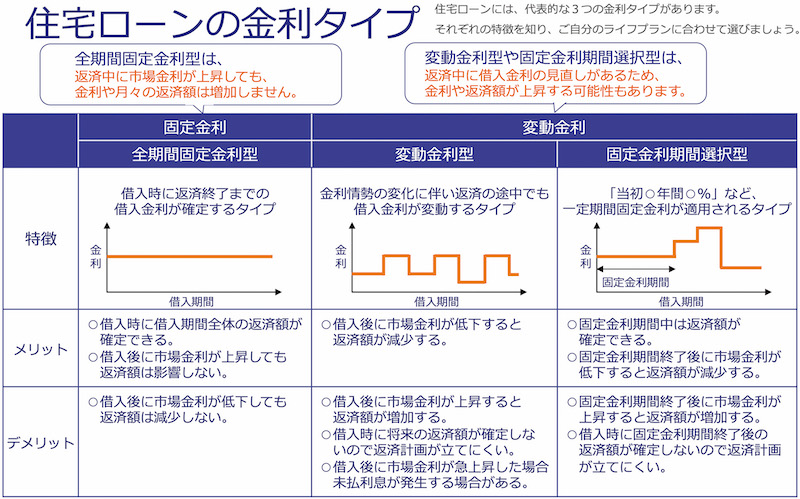

住宅ローンには、代表的な3つの金利タイプがあります。それは、

- 全期間固定金利型

- 変動金利型

- 固定金利期間選択型

です。

金利タイプ別のメリットやリスクとは?

では、それぞれの特徴をお伝えしましょう。

【全期間固定金利型】

資金の受け取り時の金利が、返済終了まで変わらないタイプ

特徴/将来の返済額が確定できるので、教育費や退職後の生活費などの予定が立てやすくなる。安心して計画的に無理なく返済したい方におススメ

【変動金利型】

市場の動きに連動して金利が変動するタイプ

特徴/資金の受け取り時の金利が低くても、将来、金利が上昇すれば返済額が増えるというリスクがある(逆に金利が低くなれば返済額が安くなるメリットも)。返済額が増えても返済できるゆとりのある方や短期間で返済する方などにおススメ

【固定金利期間選択型】

一定期間は金利が固定され、その後、市場の動きに連動して金利が変動するタイプ

特徴/変動金利型と同様、資金の受け取り時の金利が低くても、将来、金利が上昇すれば返済額が増えるというリスクがある(逆に金利が低くなれば返済額が安くなるメリットも)。お子さまの成長とともに共働きを計画しているご家族や金利固定期間が終了した後、収入が増える見込みがある場合におススメ

まとめ

住宅ローンの理解が深まったでしょうか。まとめとしては、

住宅ローンの金利には、3つのタイプがあり、それぞれに特徴がある

- 全期間固定金利型/計画的に無理なく返済したい方向け

- 変動金利型/収入にゆとりがある、短期間返済の方向け

- 固定金利期間選択型/将来、収入増が見込める方向け

それぞれの特徴をしっかりと見極め、ご自身に合った金利タイプ(住宅ローン)選んでください。